Pasos para declaración de impuestos de IVA – Ecuador

Las condiciones que hay que tomar en cuenta para declarar el impuesto de IVA son dos:

- Frecuencia de declaración

- Tipo de actividad

La frecuencia de declaración dependerá de nuestra actividad y lo va a indicar el SRI el momento de que se nos entrega el RUC, existen dos tipo de frecuencia:

- Mensual

- Semestral

Nuestras actividades son muy variadas pero en general están dentro de estos tipos:

- Profesional que son honorarios profesionales

- Comercial que son consideras dentro de las compras y ventas de bienes

- Industrial que son actividades productivas

- Comisiones que son actividades de ventas

- Rentas

Tomando en consideración lo anterior vamos a reunir los documentos que coincidan con la frecuencia de declaración que tengamos que hacer, y son:

- Ventas, separando las que sean con IVA y sin IVA

- Notas de crédito que hayamos emitido a nuestros clientes, igual separando las que hayan sido con IVA y sin IVA.

- Compras, debemos discriminar cada una de las siguientes condiciones:

- Las compras que tengan que ver con el giro de nuestra actividad separando las que sean con IVA y sin IVA.

- Las compras de activos que utilicemos para el giro de nuestra actividad separando las que sean con IVA y sin IVA.

- Las compras que no sean parte de nuestro giro de negocio y si eres una persona natural (no empresa), se deberán separar para la declaración de renta que se hace al final de año.

- Notas de crédito que nos hayan emitido y que sean del giro del negocio, otras notas de crédito relacionadas a renta necesitan ser tomadas en cuenta para el final del año.

- Importaciones que tengan que ver con el giro del negocio y los gastos relacionados.

- Retenciones que hemos realizado.

- Retenciones que nos han realizado.

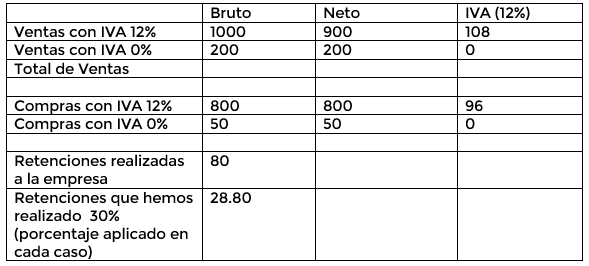

Con la documentación reunida precedemos a sumar cada tipo de documento y llenamos el formulario 104 o 104 A, para esta declaración vamos a hacer un caso práctico:

Ventas con IVA = 1000 USD

Ventas con IVA 0% = 200 USD

Notas de crédito en ventas con IVA 12% = 100 USD

Retenciones de IVA que nos han realizado = 80 USD

Compras con IVA 12% = 800 USD

Compras con IVA 0% = 50 USD

Retenciones de IVA que hemos realizado (30%) = 28.80 USD

Para facilitar el resumen de nuestros ingresos y gastos vamos a generar el siguiente cuadro:

Nomenclatura utilizada en este documento:

SRI.- Servicio de Rentas Internas, ente encargado de receptar, revisar y controlar los datos tributarios en el Ecuador.

RUC.- Registro Único de Contribuyentes, es una combinación numérica que identifica a una persona natural o jurídica que tiene deberes y derechos de acuerdo a la legislación del Ecuador.

IVA.- Impuesto al Valor Agregado.

Bruto.- Valor total sin tomar en cuenta las devoluciones o notas de crédito.

Neto.- Valor total en el que se ha descontado las devoluciones o notas de crédito.